La Taxe TSE :

un levier financier pour les EPF

La Taxe Spéciale d’Équipement (TSE) est un impôt local, souvent méconnu du grand public, qui joue pourtant un rôle crucial dans le financement des projets d’aménagement et de développement du territoire.

Outil fiscal essentiel pour les Établissements Publics Fonciers (EPF), la TSE est une taxe additionnelle aux quatre taxes directes locales permet de financer les missions d’acquisition, de portage et d’aménagement foncier des EPF.

Mais comment fonctionne-t-elle concrètement ?

Quelles sont les opérations concernées ?

Et comment est-elle calculée ?

La TSE est une taxe additionnelle qui s’ajoute aux quatre taxes directes locales :

- La taxe foncière sur les propriétés bâties (FB)

- La taxe foncière sur les propriétés non bâties (FNB)

- La taxe d’habitation (remplacée par une dotation de compensation de l’État)

- La cotisation foncière des entreprises (CFE)

Le calcul de la TSE est effectué par les services fiscaux selon une méthode bien précise. La première étape consiste à répartir le montant total de la taxe proportionnellement aux recettes nettes perçues l’année précédente pour chacune des quatre taxes directes locales (taxe foncière sur les propriétés bâties et non bâties, taxe d’habitation et CFE). Puis, pour chaque taxe, le montant obtenu est divisé par la base nette d’imposition correspondante.

Cette répartition permet une contribution équitable des différents acteurs locaux au financement des EPF, en fonction de leur poids dans les recettes fiscales du territoire.

La TSE concerne un vaste éventail d’opérations liées à l’aménagement et à la construction :

- Les opérations d’aménagement, de construction, de reconstruction et d’agrandissement

- Toute opération nécessitant une autorisation d’urbanisme (permis de construire, permis d’aménager, déclaration préalable en mairie)

- Les opérations réalisées dans les exploitations agricoles

Ainsi, la quasi-totalité des projets de développement et de modification du bâti est assujettie à la TSE, alimentant les ressources des EPF.

Les autorisations d’urbanisme déclenchant la TSE

Plusieurs types d’autorisations d’urbanisme entraînent l’application de la TSE :

- Les permis de construire

- Les permis d’aménager

- Les déclarations préalables déposées en mairie

Dès lors qu’une de ces autorisations est délivrée, la TSE est calculée et intégrée aux taxes locales. Il est donc primordial pour les porteurs de projets de prendre en compte cette taxe dans leur plan de financement.

La taxe d’aménagement, qui englobe la Taxe Spéciale d’Équipement, est déclenchée dès la date de délivrance de l’autorisation d’urbanisme. Son mode de calcul repose sur trois critères : la surface de construction, la valeur au m² et le taux du secteur.

Les critères de calcul de la taxe d’aménagement

La surface de construction prise en compte correspond à la somme des surfaces de plancher closes et couvertes, calculée à partir du nu intérieur des façades. Certaines surfaces sont déduites, comme l’épaisseur des murs, les vides et trémies d’escaliers et d’ascenseurs, ainsi que les surfaces sous une hauteur de plafond inférieure ou égale à 1,80 m.

La valeur au m² est fixée à 726 € pour l’ensemble des communes, à l’exception de l’Île-de-France où elle s’élève à 823 €. Cette différenciation permet de tenir compte des spécificités du marché immobilier francilien.

Enfin, le taux du secteur se compose de trois parts : communale (entre 1 et 5 %, pouvant aller jusqu’à 20 % dans certains secteurs), départementale (maximum 2,5 %) et régionale en Île-de-France (maximum 1 %). Ces taux permettent de financer les différents échelons des collectivités territoriales.

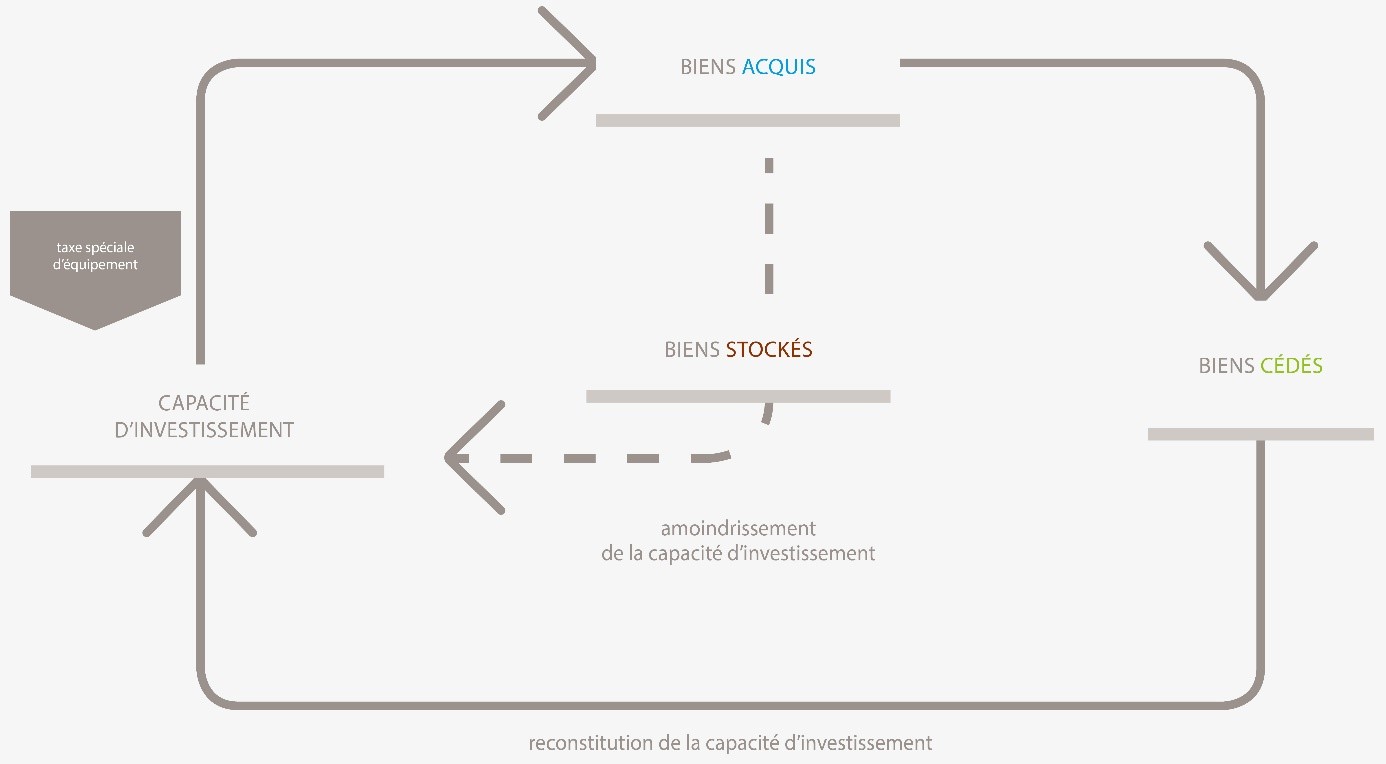

Les Établissements Publics Fonciers (EPF) jouent un rôle clé dans l’aménagement du territoire. Leur mission principale consiste à acquérir et porter des terrains non bâtis dans une optique de développement futur. Ce portage foncier permet de constituer des réserves foncières stratégiques pour la réalisation de projets d’envergure.

Au-delà de l’acquisition, les EPF assurent également l’aménagement et le pré-aménagement des terrains. Cela peut inclure des opérations de démolition, de dépollution ou de viabilisation, afin de préparer les sites aux futurs projets. Une fois les terrains prêts, les EPF les cèdent aux collectivités ou aux opérateurs mandatés pour concrétiser les opérations d’aménagement.

Pour mener à bien ces missions, les EPF bénéficient de cette taxe foncière spécifique qui constitue l’une de leurs principales ressources financières. Elle permet de soutenir durablement leur action en faveur du développement local.

Grâce à cette ressource qu’est la TSE, les EPF peuvent mener une politique foncière ambitieuse et accompagner les collectivités dans leurs projets d’aménagement. Véritable outil de solidarité territoriale, la TSE permet de mutualiser les moyens et de répartir équitablement l’effort d’investissement.

En collaborant étroitement avec les EPF, les acteurs du territoire peuvent optimiser l’utilisation de cette ressource et concrétiser des projets structurants pour l’avenir.

Vous souhaitez en savoir plus sur l’action de l’EPF Hauts-de-France et son champ d’expertise ? N’hésitez pas à découvrir nos services et à nous contacter pour échanger sur vos projets. Ensemble, œuvrons pour un aménagement durable et cohérent de notre région.